Aksjesparekonto, investeringskonto, VPS-konto eller IPS-konto? Finn ut hvilken konto du bør spare i.

Skal du plassere sparepengene dine andre steder enn i banken, må du være villig til å ta en viss risiko. Aksepterer du en viss risiko mot å få muligheten for en bedre avkastning, er neste steg å velge hvilken konto du vil spare i. Lar du banken velge hvor og hva det investeres i, blir du gjerne anbefalt fond med høye kostnader.

– Er du lite interessert i sparing og investering, velg et billig globalt aksjeindeksfond om du skal spare langsiktig. Er du mer interessert, velg i tillegg ett eller flere gode aktive aksjefond og følg med om fondet klarer å slå indeksen på lang sikt, råder Bjørn Erik Sættem, spareøkonom i Nordnet.

For at du skal kunne velge riktig kontotype for sparingen din, har vi laget en oppsummering av de ulike kontoene du kan velge mellom.

Jeg advarer selvsagt ikke mot banksparing når det gjelder sikkerheten for pengene. Det jeg advarer mot, er å ha pengene i banken i mange år.

Valg av kontotype

Før du velger kontotype, må du vurdere hvorvidt investering i aksjemarkedet er noe for deg. Hvor lenge du tenker at pengene skal stå urørt, kan gi en klar indikasjon.

– Jeg anbefaler minst fem års sparehorisont for sparing i aksjefond. Da er du temmelig sikker på å slå bankrenten, sier Sættem.

Han har utformet et løp du kan gå gjennom før du tar en beslutning.

- Vil jeg ta risiko med pengene mine? Hvis NEI: Hold deg til banksparing.

- Hvis JA: Er jeg villig til å binde en andel av sparepengene til pensjonsalder? Hvis JA: Velg IPS for en andel av sparepengene, men ikke alle.

- Hvis NEI: Velg aksjesparekonto om du kun vil investere i aksjer og aksjefond. Velg Investeringskonto/fondskonto om du vil spare i både aksjer/aksjefond, kombinasjonsfond og rentefond.

Hvorfor ikke bank?

Banksparing virker tryggere og enklere, derfor er det fortsatt mange som velger dette som eneste spareform. Usikkerheten noen har til aksjemarkedet, dreier seg ofte om potensielle oppturer og nedturer.

– All historikk viser at aksjefond gir høyere avkastning på lang sikt enn bankinnskudd. Men vær oppmerksom på at verdiene svinger underveis. Har du lang tidshorisont, jevnes svingningene ut, sier Sættem.

Sparer du til pensjon, til barn eller barnebarn, eller til lignende formål, har du gjerne lang tidshorisont for sparingen. Pengene kan stå urørt, akkurat som i banken, men du vil sannsynligvis få høyere avkastning.

– Skal du opprettholde og helst øke kjøpekraften på sparepengene dine på lang sikt, må du ta en viss risiko med pengene. Det mest nærliggende er sparing i aksjefond, forklarer Sættem.

Frykter nedturene

At mange er skeptiske til risikoen du tar ved å investere pengene i aksjemarkedet, skyldes delvis historien. Sættem forklarer at Finanskrisen for ti år siden satte en støkk i mange.

– Finanskrisen i 2008 førte til at aksjefond i snitt falt 50 prosent, og det skremte mange fondssparere. I de første årene etter finanskrisen var faktisk ti års avkastning i globale aksjefond negativ. Noen ble så skremt at de solgte aksjefondene og holdt seg unna aksjemarkedet i etterkant. I dag er tiårsavkastningen på globale aksjefond mellom seks til ti prosent årlig. Altså omtrent hva man kan forvente fremover - og milevis over bankrenten i perioden.

Finn ut hva du sparer til

Hvilken kontotype du velger er mindre viktig. Det som er viktig er at man velger aksjefond fremfor banksparing for langsiktig sparing, ifølge Sættem.

– Banksparing er fint til sitt bruk: som kortsiktig sparing og back-up for uforutsette utgifter. Jeg advarer selvsagt ikke mot banksparing når det gjelder sikkerheten for pengene. Det jeg advarer mot, er å ha pengene i banken i mange år.

Altså bør du ikke la deg avskrekke selv om du ikke er sikker på hvilken kontotype som passer for deg. Men har du et klart spareformål, kan enkelte kontoer passe bedre enn andre. Eksempelvis kan IPS være et gunstig alternativ for pensjonssparing.

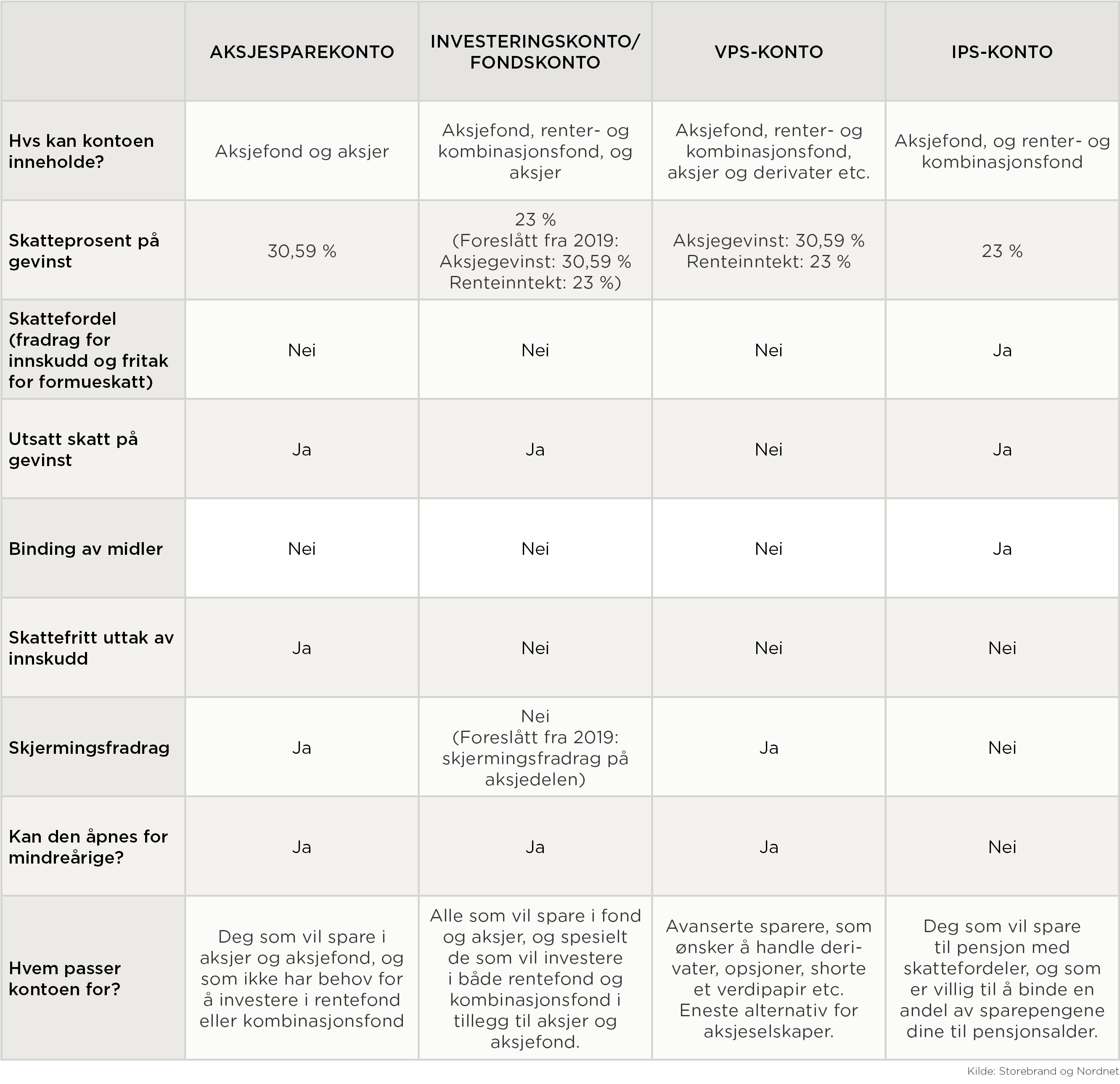

Aksjesparekonto

En av de største fordelene med en aksjesparekonto, er at du kan kjøpe og selge aksjer uten at det utløser skatt før du tar pengene ut av kontoen. Dermed kan du kvitte deg med dårlige fond som ikke leverer. Ut året kan du flytte eksisterende aksjer og aksjefond til aksjesparekonto, uten å utløse skatt på avkastningen.

Investeringskonto

Investeringskonto, eller fondskonto, lar deg ha både aksjer, aksjefond og renter- og kombinasjonsfond. Det er lett å tilpasse risikoen med for eksempel alderen. Du kan investere i aksjer og aksjefond når det er lenge igjen til pensjonen og du tåler høy risiko. Når det nærmer seg pensjonsutbetaling, kan du flytte investeringene over i rente- og kombinasjonsfond for lavere risiko.

Vps-konto

Dette er den eldste kontotypen, som har blitt mindre attraktiv nå som vi har fått flere gode alternativer. Her må du betale skatt ved hvert salg. Denne kontoen passer avanserte sparere som ønsker å shorte aksjer, handle derivater og andre tradingprodukter, og er det eneste valget for bedriftskunder.

IPS-konto

Den nye IPS-kontoen er en gunstig måte å spare til pensjonen på. Du får inntil 9 200 kroner i skattefordel og du kan spare opptil 40 000 kroner hvert år. Midlene du sparer her er bundet til du er 62 år, så du må være sikker på at du ikke trenger pengene før den tid.