Etter 21 år med kåring av Norges beste bank blir vi i år nødt til å bryte tradisjonen. Grunnet manglende data, uoversiktlig prising og ikke minst et uoversiktlig produktbilde må vi dessverre medgi at det blir umulig å sammenligne alle bankene i Norge.

– Trist, umåtelig irriterende og ikke minst lite hyggelig å måtte innse at det har blitt umulig å sammenligne enkle bankprodukter. Særdeles trist siden dette blir avlyst på min post, under mitt ansvar, for første gang på 21 år, sier sjeføkonom i Norsk Familieøkonomi Reid Krohn-Pettersen.

– Det er rett og slett slik at vi lurer på om bankene gjør seg vanskelige for å lure meg og deg, eller for å til slutt lure seg selv, understreker Krohn-Pettersen.

Fra egen base til Finansportalen.no

Helt frem til 2012 meldte bankene inn standard betingelser på lån, innskudd og dagligbank-produkter på en egen rapporteringsside opprettet av Norsk Familieøkonomi. I 2013 begynte en del av bankene å mistrives med denne rapporteringen. Dette fordi det hadde kommet en mer eller mindre påkrevd oppgave fra myndighetene om å rapportere priser på gebyrer, lånerenter og innskuddsrenter til Finansportalen.no (Forbrukerrådet).

– For å gjøre det enklere for bankene ble vi derfor enige om at Norsk Familieøkonomi skulle innhente informasjonen vi trengte for å utføre vår kåring fra Finansportalen.no, forklarer Reid Krohn-Pettersen.

Rentebarometeret på Norsk Familieøkonomis hjemmesider henter data fra Finansportalen.no hver eneste time, hver eneste dag.

– Vi så derfor muligheten til å samkjøre disse dataene, innhente alle bankenes priser, hver dag, i hvert eneste produkt og lagre disse i en egen database. Til å begynne gikk dette fint. Riktignok fikk vi en del hull, blant annet hvis bankene glemte å rapportere inn endringer til Finansportalen når de for eksempel endret lånerentene sine. Da måtte vi bruke tid på å sende ut forespørsel til hver eneste bank i Norge om å fylle inn de blanke hullene i våre skjema, sier Krohn-Pettersen.

Etter en stor del manuell jobbing og oppdatering klarte vi å få på plass en sikker og verifiserbar oppstilling av alle bankenes priser og vilkår.

Kompliserer bevisst?

I 2015 toppet det seg. Tidligere kunne vi sammenligne hvilken rente de forskjellige bankene hadde gjennom året på eksempelvis et boliglån innenfor 60 prosent av boligverdien. Nå derimot kan bankene finne på å kalle boliglånet sitt noe nytt fra en dag til en annen.

– Enhver liten endring gjør at produktets ID endres i Finansportalen, og boliglånsrenten vi overvåket i går, forsvinner fra vår database og erstattes av et tilsvarende lån. Vår datainnhenting blir mislykket fordi vi mister sporingen vår og dermed all ny data, forklarer Krohn-Pettersen.

Alternativet for å få en fullstendig kåring er å gå tilbake til alle de 122 bankene og be dem om å fylle inn alle fjorårets priser, vilkår og endringer i Excel-ark. Det er tidkrevende, både for bankene og oss i Norsk Familieøkonomi, og burde være unødvendig i 2016.

– Vi mistenker at bankene bevisst gjør dette så komplisert at man ikke lenger kan sammenligne enkle produkt som boliglån. Man skaper så mange ulike navn og sammenstillinger at det minner om forsikringsselskapenes evige pris- og vilkårsjungel. Noen banker har så mange produkter at man nesten kan gå seg vill, mens andre banker stadig endrer navnet på produktet sitt slik at man ikke kan lage historikk på bankens prisutvikling. Dette er ikke bra, og må jo skape forvirring hos kundene, påpeker Krohn-Pettersen.

Et virvar av produkter

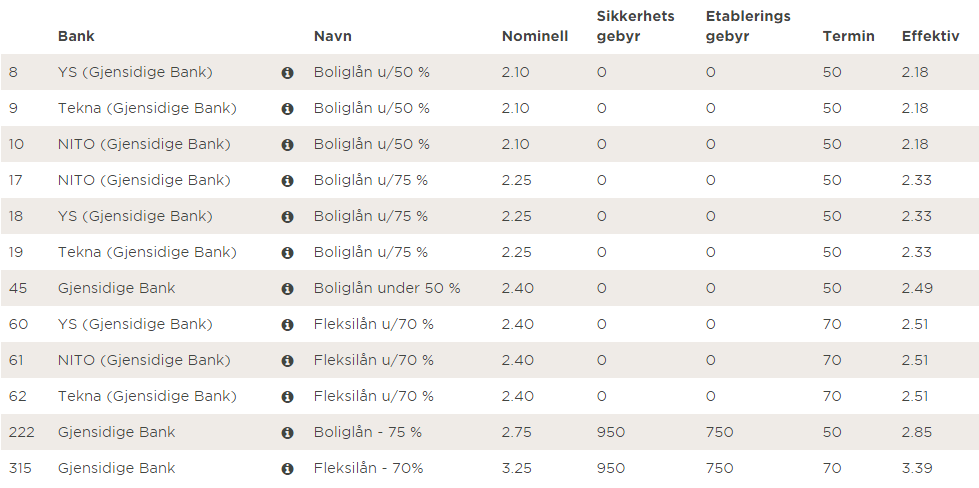

For å illustrere litt av dette virvaret kan man ta utgangspunkt i rentebarometeret på norskfamilie.no. Her ser man at Gjensidige Bank har hele tolv låneprodukter:

Bankene operer med forskjellige grader av egenkapital. Noen har eksempelvis 60 og 80 %, andre har 50 og 70 %, noen har 75 og 85 %. I eksemplet med Gjensidige ser vi at de skiller på boliglån under 75 %, 70 % og 50 %.

– Et lån som i fjor hadde navnet «Boliglån u/75 %» kan enkelt endres til «Boliglån under 75 %». Bare at navnet endres er nok til at våre data ikke klarer å henge med. Produktnavnsendring medfører ikke endring i selve produktet, så du som kunde vil ikke merke noe, men vi er ikke lenger i stand til fange opp produktets historie, sier sjeføkonomen i Norsk Familieøkonomi.

Etterlyser en felles standard

Norsk Familieøkonomi etterlyser en enkel standard som gjør at man kan følge bankens eksakte prisnivå opp mot de andre bankene, også historisk.

– Vi mener at det burde være enkelt at alle banker har en felles minste standard, eksempelvis boliglån innenfor 85 % (minstekrav til egenkapital) og lån innenfor 60 % (de fleste banker har denne fra før). Dette ville gjort det mye enklere for forbruker å sammenligne epler mot epler, samt mye mer oversiktlig når man skal bedømme en bank historisk i sin prissetting.

BN Bank deler Norsk Familieøkonomis frustrasjon over at det er så vanskelig å sammenligne bankene i Norge.

– Jeg synes det er trist at Norsk Familieøkonomi ikke ser seg i stand til å kåre Norges beste bank i år. Dette er en kåring vi alltid har sett frem til, og som har vært med på å skjerpe konkurransen i bankmarkedet, sier Gunnar Hovland som er administrerende direktør i BN Bank.

– Når ikke engang en spesialist som dere klarer å sammenligne banker og produkter kan en jo tenke seg hvor vanskelig det er for kundene, fortsetter han.

Ønsker å bli målt

Hovland skjønner hvorfor Norsk Familieøkonomis sjeføkonom Reid Krohn-Pettersen spekulerer i at enkelte storbanker gjør ting så komplisert for å unngå å bli direkte sammenlignet med andre.

– For kundenes del mener vi bransjen bør operere med produkter som det går an å sammenligne på enkelt vis, men vi vet samtidig at mange banker har systemer der det er vanskelig for kundene å sammenligne. Argumentet er ofte at de gjerne vil skreddersy løsninger for den enkelte kunde, og at det dermed ikke gir mening å sammenligne direkte med andre bankers produkter, sier Gunnar Hovland.

I BN Bank har de valgt en annen løsning. Banken operer med det de mener er standardiserte, sammenlignbare produkter, samt åpne og oversiktlige prislister.

– Vi har ikke «skygge-, prute- eller lokkepriser». Det som står i prislista, er det vi tilbyr. Vi ønsker også å bli sammenlignet og målt mot andre, fordi vi mener det er til beste for våre kunder. Jeg skjønner veldig godt, og deler fullt og helt, Norsk Familieøkonomis frustrasjon over at det er så vanskelig å sammenligne.